Кредитная карта “#120наВСЁ Плюс” (Росбанк)

В конце прошлого года “Росбанк” удивил всех. Его довольно бесцветная кредитка “120наВСЁ” обзавелась приставкой “Плюс” – и одновременно стала очень, нет, ОЧЕНЬ интересной для обналички:

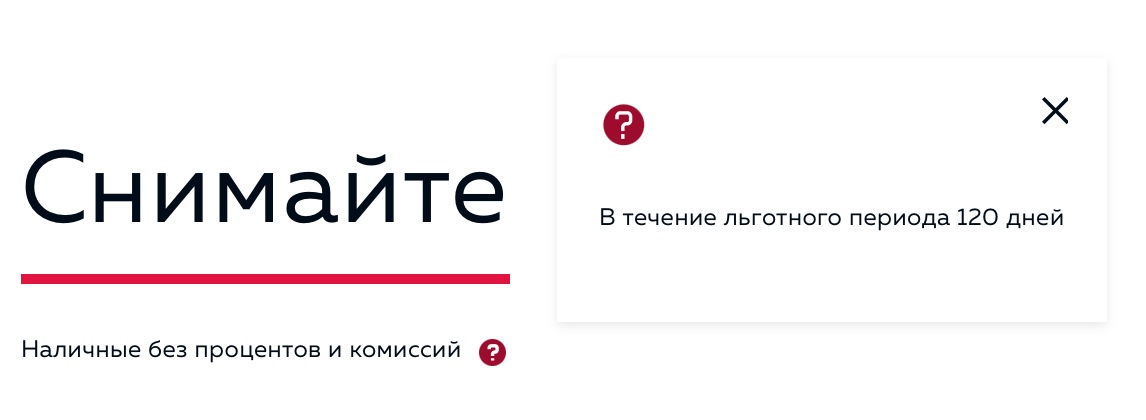

| Есть льготный период (рассрочка, грейс) на снятие наличных? | да, до 120 дней без % |

| Есть комиссия за обналичку? | нет |

| Сколько денег разрешается снимать с кредитного лимита? | Без ограничений |

Разберём плюсы по карте более подробно:

Обналичивайте ВЕСЬ кредитный лимит – без комиссии и годовых процентов.

Сейчас банки в 9 из 10 случаях предлагают следующие условия по снятию “кредитных” денег с карт: только под “драконовский” процент (до 60%) годовых + комиссия 5-7% от суммы операции.

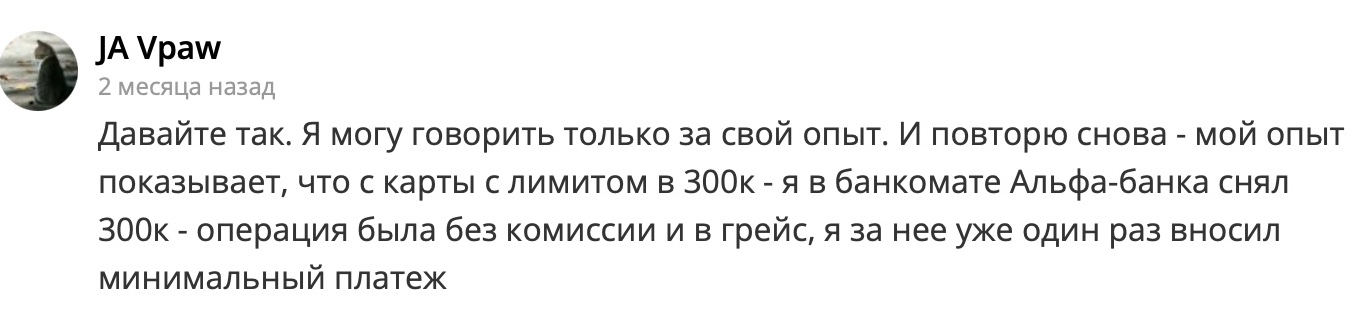

“Росбанк” – по крайней мере, пока – ничего такого не требует. Например, вот отзыв одного из владельцев – он оформил карту и сразу снял с неё 300 000 рублей. Никаких “финансовых последствий” в виде комиссии и процентов не было. Сколько снял – столько и получил:

Есть рассрочка на возврат долга – до 120 дней без %. Т.е. на расчеты будет 4 месяца – вполне достаточный срок. Примечание: отсчёт 120-дневного льготного периода начинается с даты получения карты (например, 5-е число каждого месяца). Так что снимать деньги лучше именно в этот день.

Можно заработать! Всё просто – обналичиваете кредитку и кладёте деньги под процент: на карту с высоким % на остаток или на краткосрочный вклад. Сейчас есть возможность получать до 8% годовых, а в первые месяцы (по акции) – до 10%. Единственное – не забывайте вносить ежемесячный платеж (2% от суммы, мин. 100 ₽) и вовремя рассчитаться с банком.

Не только снятие наличных. По карте “#120наВСЁ Плюс” также полагается кэшбэк 3% в популярных категориях, 1% на все покупки, бесплатное обслуживание.

Что по документам? Для оформления – на кредитный лимит до 100 000 ₽ – достаточно одного паспорта. Карту привозят бесплатно,

Есть ли минусы? Только один – за выпуск карты придется отдать 1 800 рублей. Если вы зарплатный клиент в “Росбанке” – комиссия будет в 2 раза ниже, 900 рублей.

На наш взгляд, проблема невелика – возможность снимать сразу весь кредитный лимит на 4 месяца выглядит намного ценнее. Плюс если положить снятую сумму в банк под процент – всё потраченное окупится с лихвой.

Вывод. Прямо сейчас “#120наВСЁ Плюс” – лучшая кредитка для снятия наличных в России! Снимать “без последствий” разрешается весь кредитный лимит, а на возврат дают 4 месяца. Банки-конкуренты и близко не предлагают ничего подобного!