Оплачивать “коммуналку” кредиткой, конечно, можно – кредитная карта как раз и предназначена для оплаты товаров и услуг (в т.ч. и коммунальных). Но – есть нюансы. Сейчас всё расскажем!

В статье:

- И всё-таки – стоит ли платить кредиткой, или лучше взять обычную дебетовую карту?

- Как всё сделать правильно?

- … И даже немного заработать?

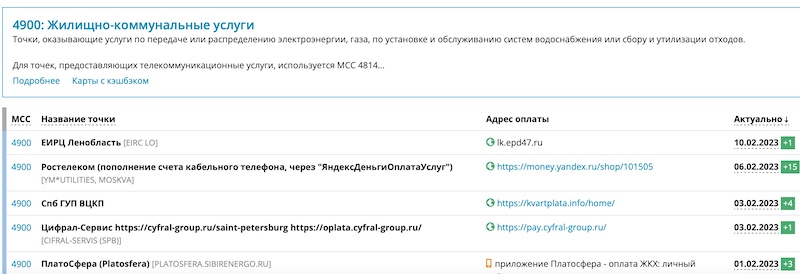

Проверьте МСС

Платежи за ЖКХ в РФ проходят по двум МСС-кодам – 4900 и 4814. С первым проблем не будет – банки понимают, что это 100% платеж за “коммуналку”:

А вот с 4814 – оплата услуг связи – дело обстоит сложнее. Одни банки расценивают такой МСС как “коммунальные” (например, “Альфа-Банк”), другие (например, “Тинькофф”) – как перевод наличных. А “обналичка” – это всегда вылет из льготного периода и начисление процентов с 1-го дня. В общем, пожалеете, что связались.

Что делать?

- Уточните у поставщика услуг, под каким МСС-кодом он работает;

- Если это 4814 – дополнительно уточните в своем банке, как он определяет этот МСС – как “коммуналку” или как снятие наличных. Если второе, или там не знают – лучше поискать другую карту.

Способы оплаты

Их сейчас великое множество:

По QR-коду

Наверное, самый простой и удобный способ. В QR-код “зашиты” все необходимые реквизиты, так что вам не придется вводить их вручную. Просто:

1. Открываете приложение вашего банка;

2. Находите сканер QR-кодов. Например, в “Альфа-Банке” он находится по адресу Платежи – Оплата по QR;

3. Сканируете QR-код на платежке, а дальше просто проверяете / заполняете необходимые поля и нажимаете кнопку “Оплатить”.

Оплата на сайте

Если ваш поставщик коммунальных услуг поддерживает онлайн-оплату – просто укажите данные вашей кредитки на этапе оплаты.

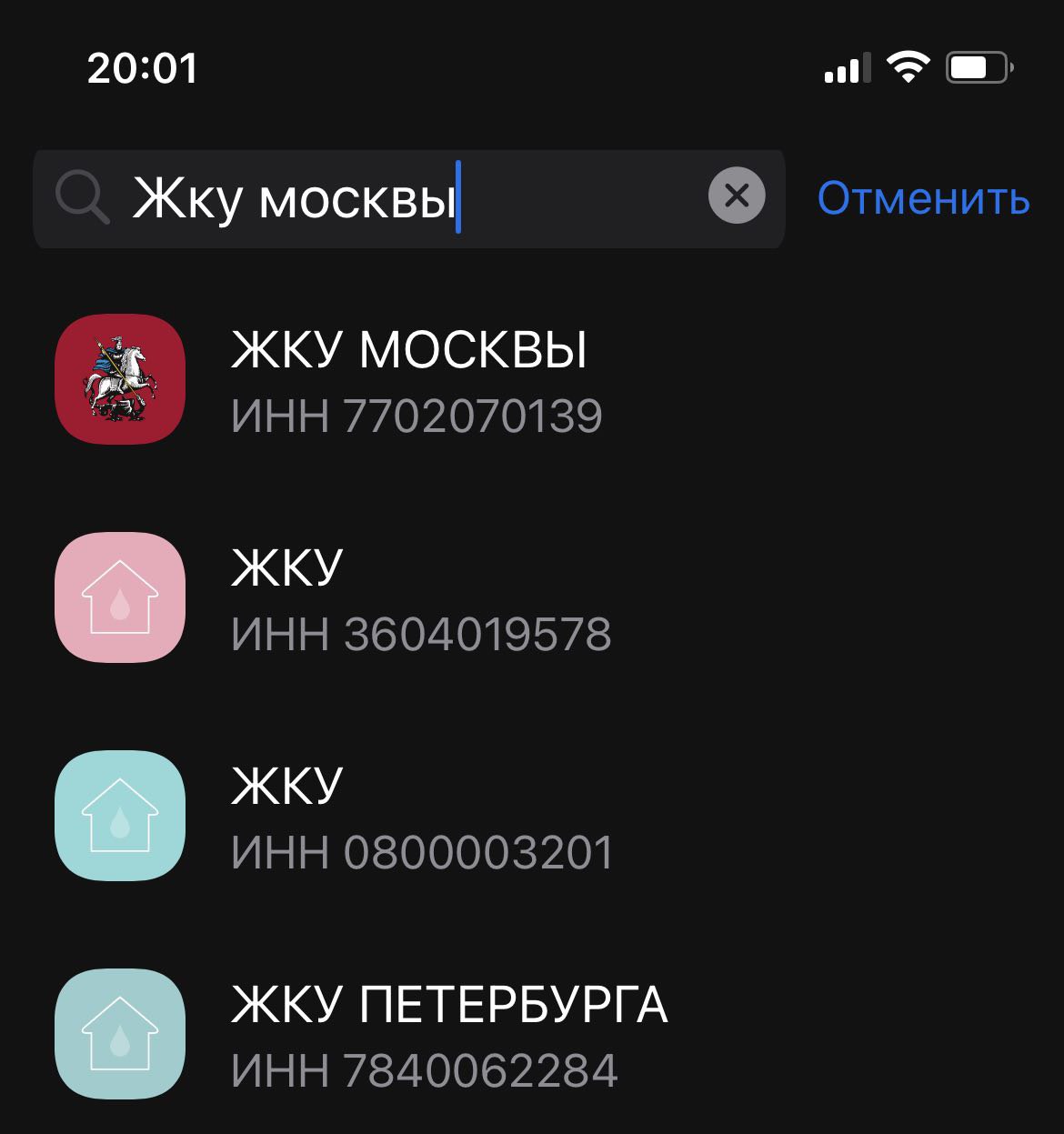

Через поиск организации

В том же “Альфа-Банке” такой поиск есть в разделе “Платежи” – “Коммунальные услуги”:

По реквизитам счета

Бывает, что поставщика нет в списке “коммунальщиков”. Тогда остается только старый (не)добрый перевод по реквизитам. Главный минус – в том, что все номера счетов, БИКи и др. “цифирь” придется вводить вручную. Деньги тоже приходят не сразу – ждать придется до двух рабочих дней.

Через банкомат

Тоже не очень быстро – но здесь хотя бы не придется набирать сотни символов. Для оплаты вставьте карту, введите ПИН-код, перейдите в раздел с оплатой коммунальных услуг, найдите поставщика (по ИНН или наименованию), укажите номер вашего лицевого счета (как вариант, ФИО), укажите сумму, оплатите и сохраните результат оплаты.

Не забудьте про льготный период

Если уж оплачивать ЖКХ кредитной картой – то только в льготный (грейс) период. Иначе – придется платить проценты! Уточнить, действует ли грейс сейчас, можно в банковском приложении.

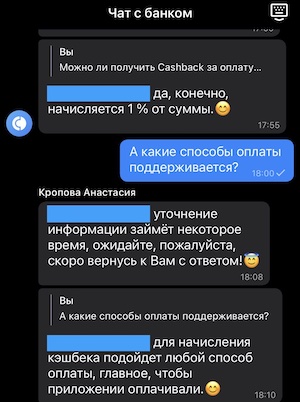

… И кэшбэк!

Некоторые банки начисляют кэшбэк за оплату ЖКУ. Например, по популярной карте “Халва” дают возврат 1% за “коммуналку” в мобильном приложении (и только в нём):

Примените финансовую грамотность

В базовом курсе по финансовой грамотности от “Тинькофф-Банка” предлагается простая схема для того, чтобы зарабатывать деньги, что называется, “на ровном месте”:

- Все расходы – в т.ч. и ЖКХ, а также продукты, траты на авто, аптеки и т.д. – оплачиваются не дебетовой, а кредитной картой;

- Ваши собственные деньги лежат на вкладе или накопительном счёте – и приносят доход!;

- Долг перед банком гасится в срок – раз в месяц вносится минимальный платеж (порядка 3%), а ближе к концу льготного периода погашается вся задолженность.

Вуаля – “кэшбэк своими руками” готов. 🙂

Какие кредитные карты лучше всего подойдут для оплаты ЖКХ?

Чем длиннее льготный период по кредитке – тем лучше, т.к. больше времени на возврат задолженности и вы дольше можете держать деньги “под процентом”, чтобы зарабатывать.

Тот же “Тинькофф” предлагает грейс всего до 55 дней без %. Но сейчас на рынке кредитных карт есть и гораздо более привлекательные варианты. Например, карта “Целый год без %” от “Альфа-Банка” предлагает рассрочку сразу на 365 дней! Правда – только в первые 30 дней с момента оформления. Далее будет до 100 дней. Обслуживание, если попадёте на акцию – бесплатно навсегда (если нет – 1-й год бесплатно, далее 990 ₽ / год). Подробнее…

Главное

- Перед первой оплатой узнайте МСС-код у поставщика услуг. Если код 4900 – всё в порядке. Если 4814 – уточните у своего банка, как он его расценивает – как “коммуналку” или как снятие наличных.

- Платить проще всего по QR-коду. Уж точно быстрее, чем вот так:

3. Помните – вы оплачиваете услуги ЖКУ кредитной картой. Так что очень важно, чтобы операция попадала в льготный период, а вы успели расплатиться до его окончания. Иначе – будут проценты.

4. Действуйте в соответствии с принципами финансовой грамотности – платите кредиткой и за “коммуналку”, и за другие расходы, а свои деньги держите в банке под процентом. Так вы получите доп. прибыль и снизите свои траты.

5. Берите кредитку с длинным льготным периодом – есть варианты на 180 и даже 365 дней без %.

Как вариант, можно взять и “Халву” с кэшбэком 1% на ЖКХ. Только не забывайте, что платить нужно непосредственно в приложении.

P.S. Загляните на главную страницу блога - там есть отличная подборка "ТОП-7 лучших кредитных карт-2023!"