“Стоит ли брать кредитную карту?” Хороший вопрос – и отнюдь не такой простой, как кажется! Сегодня кредитки оформляют все… но всем ли они нужны?

Как поступить в вашем случае? Давайте сделаем так – мы расскажем, в каких ситуациях “кредитка” хороша, а в каких нет. И вы сразу поймёте, стоит ли делать себе пластик с кредитным лимитом, или лучше о нём забыть.

Для начала – о той ситуации, когда… лучше не надо. Вот честно.

Когда НЕ стоит брать кредитную карту

Если вы – как наш Валера

Что такое кредитная карта, Валера представлял смутно – и разбираться не собирался. Ну карта с деньгами, ну долг, че-то такое короче. У всех же есть, и у меня должна быть… Оформил, подмахнул всё не глядя. За деньги с кредитного лимита как следует покутил и порисовался перед приятелями. Разок снял деньги – хотя когда-то слышал, что наличку с кредитки лучше не снимать. Получил SMS с просьбой заплатить минимальный платёж – первый пропустил, во второй раз подумал “пацаны не платят, и я не буду”. Когда из банка начали разбивать телефон неприятные люди с требованием вернуть долг – перестал брать трубку. Тогда коллекторы взялись за родственников, чьи телефоны и контактные данные Валера – конечно же, без спроса – вписал при оформлении кредитки. Приезжали домой к маме, угрожали пойти по соседям. Один раз даже разрисовали подъезд. Мама пугалась, возмущалась, брат матерился… К Валере на работу тоже приходили. Банк подал в суд – теперь с Валериной зарплаты приставы уже три месяца удерживают 50%, и платить еще год. С его доходом – это приличный удар. Брат отказывается разговаривать, и когда “остынет” – непонятно.

Что Валера сделал не так?

- Не разобрался, что к чему – как пользоваться кредиткой правильно, чего можно делать, а чего нельзя.

- Не платил вовремя.

- Когда начались проблемы – не попытался их решить, а выбрал “пусть страуса”, т.е. ничего не делать и спрятать голову в песок.

Если не будете делать так же, как Валера – не будет и его проблем.

Если вы считаете, что Валера был прав – пожалуйста, не берите кредитку. Не создавайте проблем ни себе, ни близким и друзьям.

А теперь –

Когда СТОИТ брать кредитную карту

1. Вы купите то, что нужно – и расплатитесь в течение льготного периода

Кредитные карты берут для самых разных задач. Но требование к владельцу кредитки всегда одно – не будь Валерой вернуть долг вовремя.

Почему?

Чтобы ответить на этот вопрос – давайте посмотрим на принцип, по которому работает любая кредитная карта:

1. Вот вам деньги (с кредитного лимита).

2. Деньги нужно вернуть в течение льготного периода. У разных карт он варьируется – от 50 дней до 10 месяцев. Раз в месяц вы вносите минимальный платёж – от 3 до 8% от суммы долга. К концу льготного периода необходимо отдать всю сумму.

3. Не успели – платите штрафы, пени, комиссии, проценты и т.п. Причем посчитают их с 1-го дня.

Разумеется, будет переплата – не смертельная, но заметная. И зачем вам такие проблемы?

Так что перед тем, как брать кредитку, надо подумать – потянете ли вы платежи по ней.

Задайте себе простой вопрос: “Я справлюсь? Если что, мне помогут родственники / друзья?”.

- Если вы ответите на них положительно – берите смело.

- Если не знаете – что ж, пока не попробуете, не узнаете. Для начала можно заказать карточку с небольшим кредитным лимитом и “потренироваться”.

- Если нет… как говорится, “на нет и суда нет”. И правильно.

2. Когда нужна небольшая сумма

Если до зарплаты пару дней, а вам позарез нужно сходить в аптеку / за продуктами / к врачу в платную клинику / купить новую одежду / обувь вместо испорченной… Ну не брать же кредит на пару тысяч рублей?.. Да его вам и не дадут – не те суммы.

Здесь-то и пригодится кредитная карта. Купили то, что нужно, с зарплаты рассчитались – и все довольны.

Ну а если ситуации из разряда “срочно надо немного денег, а зарплаты ещё нет” возникают с вами регулярно – тогда кредитную карту точно стоит брать. Главное, опять же – аккуратно платить по счетам.

3. Вы хотите получать повышенный кэшбэк за покупки

Сейчас по кредитным картам возвращают больше кэшбэка, чем по дебетовым. Если по “дебетовкам” обычно начисляют 1% за все покупки и до 5% на отдельные категории, то по кредиткам можно рассчитывать на большую щедрость – до 3% на всё и до 15% на те или иные товары.

4. Вы хотите заработать “деньги из воздуха”

Есть малоизвестная, но простая и абсолютно легальная схема заработка на кредитках. Суть:

- Зарплату кладём на дебетовую карту с процентом на остаток.

- Все покупки делаем по кредитке с повышенным кэшбэком.

- Аккуратно платим долг по кредитной карте.

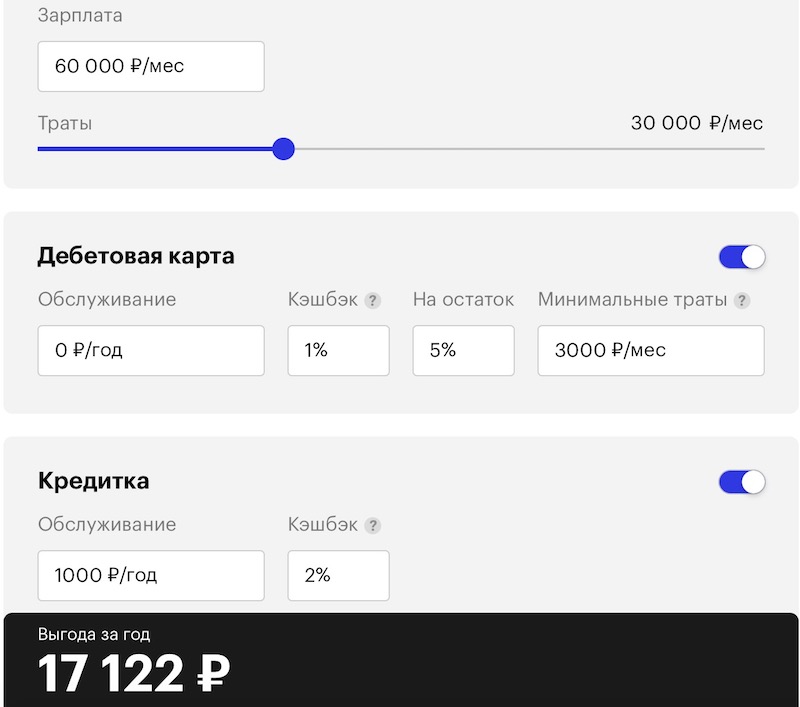

Сколько можно заработать? Вот расчет от “Тинькофф-Банка”:

5. Когда не хочется платить лишние проценты по кредиту

Потребительский кредит, микрозайм – это всегда необходимость платить больше, чем взял. А вот у кредитной карты всегда есть льготный период. Расплатитесь до его окончания – банк не возьмёт ни копейки “сверху”.

6. При поездках за границу

Покупки за рубежом с “кредитки” очень удобны сразу по нескольким причинам:

1. Вы расплачиваетесь – и меняете деньги по курсу вашего банка, а не местных обменников.

2. Держать при себе наличные и неудобно, и порой опасно. Даже в респектабельных странах хватает воришек. Помню, у знакомого в поезде на Брюссель “увели” рюкзак с энной суммой наличных в кошельке. А была бы кредитка, привязанная к телефону – проблем было бы меньше.

3. Кредитный лимит по карте выручит, если придется потратить больше запланированного.

7. Кредитка безопаснее для здоровья

Нет, серьезно – в наши коронавирусные времена платить картой элементарно безопаснее для здоровья! Лучше расплачиваться бесконтактно своей кредиткой с Pay Pass, чем брать в руки непонятно где и у кого бывшие купюры. Да что там коронавирус – обыкновенный вирус гриппа живёт на бумажной купюре до 2 недель!

8. На всякий случай

Жизнь – штука переменчивая, и перемены чаще бывают со знаком “минус”. Если нет возможности создать денежную подушку безопасности, кредитка – какой-никакой, а залог спокойствия. Случись что – деньги будут.

9. Вам нужны особые бонусы – проход в бизнес-залы и т.п.

У премиальных кредиток есть необычные привилегии – например, несколько бесплатных проходов в бизнес-залы аэропортов. Люди стремятся туда, так как там намного меньше пассажиров, чем в обычном зале ожидания, более удобные кресла (бывают даже массажные), работают кондиционеры и есть много “бесплатностей” – еда, напитки (иногда и алкоголь), Wi-Fi, ТВ, зарядки для смартфонов и т.п.

Примеры других экстра-бонусов: бесплатная страховка для путешественников, услуги консьержа, повышенные скидки и бонусы в магазинах-партнёрах вашего банка. Если для вам важны такие вещи – оформлять кредитку точно стоит.

10. Вы хотите поправить испорченную кредитную историю

Ваша КИ подпорчена? Чтобы её исправить, потребуются регулярные платежи по кредитному продукту. Но получить кредит со слабым рейтингом проблематично. А вот оформить кредитку с небольшим кредитным лимитом – гораздо более реалистичная история. Главное, как и всегда – аккуратно вносить месячные платежи.

… Во всех этих случаях кредитная карта – благо, а не зло, и брать её точно имеет смысл.

“Так стоит или не стоит брать кредитную карту?”

Как мы уже выяснили, кредитка:

- Предлагает много полезных функций – рассрочку платежа под 0% на срок до 100 дней, “занять 5 тысяч до зарплаты” тоже под 0%, заработок на кэшбэке и процентах на остаток, возможность платить с удобством и без риска заразиться коронавирусом, подушку безопасности и многое другое;

- Требует от вас хотя бы минимальной дисциплины и ответственности – вносить платежи надо вовремя, а долг закрывать до конца льготного периода.

Всё как в жизни – за то, что имеем, надо нести ответственность. “Любишь кататься, люби и саночки возить”, как говорят в народе :).

Всё зависит от вас. Будете платить вовремя – берите. Не уверены – попробуйте. Не будете – лучше не надо.

Какую кредитку лучше брать?

Есть ровно 2 кредитные карты, заслуживающие вашего внимания:

1. “100 дней без процентов” от “Альфа-Банка”

Кредитка хороша тем, что:

- Даёт рассрочку до 100 дней без % на все покупки;

- Есть редкая для кредитных карт опция – разрешается снимать до 50 000 руб. / мес. с кредитного лимита без комиссий и штрафов. Причем в любых банкоматах России и мира.

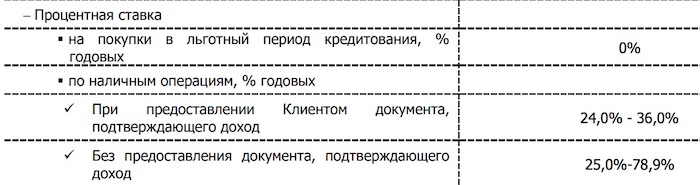

Почему “редкий случай”? Обычно банки запрещают снимать деньги с кредитки “просто так”. Если снял – заплати и комиссию, и проценты по кредиту. Например, по кредиткам банка “Восточный” за снятие наличных попросят комиссию 4,9% + 399 рублей. Ещё будут проценты – от 24% до 79% годовых:

Вот это “снял денежку с карты”, правда? :).

Помните Валеру? Он снимал деньги с обычной кредитки – и тоже “попал” на бешеные проценты.

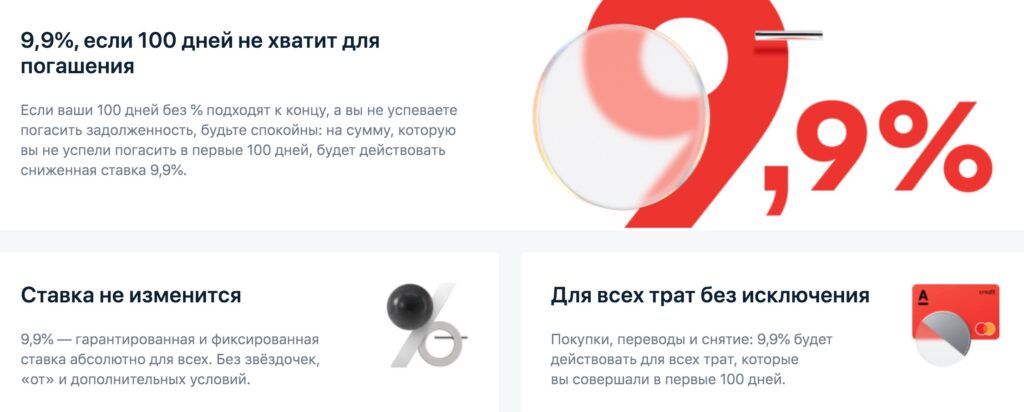

Есть ещё одна полезная “фишка” по карте “100 дней”. Если вы не успели рассчитаться за 100 дней, то на долг начислят сниженные проценты – не 24-78%, как у “Восточного”, а 9,9% годовых:

Небольшой минус – это стоимость обслуживания. За стандартную карту возьмут 590 рублей, если есть дебетовая карта “Альфы” или пакет услуг. Если нет – будет 1 490 рублей.

2. Tinkoff Platinum

Льготный период у кредитки от “Тинькофф” меньше – 55 дней против 100 у “Альфы”. Да и деньги без комиссии не снимешь. Но у “Платинума есть свои “фишки”:

- 120 дней на погашение кредитов и кредитных карт в других банках. Переводите баланс с кредитки “Тинькофф-Банка” на проблемный займ – и 4 месяца не платите ничего, кроме минимального платежа. Многим такая “передышка” придется очень кстати.

- До 12 месяцев на покупки у партнёров банка.

- Есть кэшбэк – от 3 до 30% за покупки по спецпредложениям от банка и 1% на всё остальное.

- Недорогое обслуживание – 590 рублей в год. Если не пользоваться картой – бесплатно. Также иногда проходят акции с бесплатным 1-м годом обслуживания.

Какую из них взять?

“Альфа” – для тех, кто хочет всё и сразу. По карте “100 дней без процентов” и льготный период повыше, и штраф за просрочку ниже, и 50 тысяч обналичить можно без санкций со стороны банка.

“Тинькофф” – это “просто кредитка”, но с интересными бонусами. Берите “Платинум”, если занять денег по кредитке вам нужно на срок в 1-2 месяца (грубо говоря, “до зарплаты”), снимать деньги с карты вы не будете, а вот получать кэшбэк до 30%, рефинансировать долги и иметь до 12 мес. рассрочки хотели бы.

Визуальное сравнение:

"100 дней без %" (Альфа-Банк)